Comme chaque année, les élus communautaires ont achevé en février 2024, une séquence de débat budgétaire entamée au cours du trimestre précédent avec le vote du budget primitif pour l’année 2024. Un vote qui constitue traditionnellement un temps fort de la vie démocratique de l’institution.

Au-delà des choix en matière fiscale, c’est en effet le moment durant lequel les élus débattent des grandes orientations pour l’année à venir et décident des choix prioritaires et de l’allocation des ressources disponibles conformément à ces choix.

Bien évidemment, les discussions annuelles ne remettent pas en cause radicalement l’action communautaire qui s’inscrit dans le cadre général de la feuille de route 2021-2016 votée en début de mandat. La feuille de route est structurée autour de 6 grandes priorités

- Conforter le statut de pôle d’équilibre du Pays Voironnais

- Renforcer la capacité à agir des communes

- Dégager les marges de manœuvre permettant de mettre en œuvre de nouvelles orientations

- Mobiliser les ressources nécessaires pour accélérer la transition écologique

- Inscrire l’exigence de solidarité et l’ambition culturelle dans le champ de la proximité

- Promouvoir le développement d’activité économiques créatrices d’emploi

Un budget élaboré dans un contexte nouveau

Il y a tout d’abord un changement de contexte économique marqué par le retour de l’inflation, l’explosion des prix de l’énergie et l’augmentation des taux d’intérêt. Au-même titre que les ménages, ce changement de contexte économique impacte fortement l’équilibre financier des institutions.

Mais pour la Communauté d’agglomération, il y a également des évolutions plus structurelles dont la principale concerne la suppression de Cotisation sur la Valeur Ajoutée acquittée par les entreprises. L’intercommunalité moderne s’est construite sur l’idée, centrale dans la loi Chevènement, de confier aux EPCI l’impôt le plus dynamique afin de lui permettre d’aménager et de développer le territoire mais aussi de jouer un rôle péréquateur entre les communes membres. Le principe était particulièrement vertueux : il incitait les territoires, par l’activité économique, à générer une richesse fiscale permettant d’assurer le financement des équipements et des services et d’organiser la solidarité humaine et territoriale.

Les réformes successives de la taxe professionnelle (suppression de la part salaire puis suppression totale de la TP et remplacement par la Cotisation sur la Valeur Ajoutée des Entreprises-CVAE et par la Cotisation Foncière des Entreprises-CET) avait certes affaibli le mécanisme mais jusqu’à la suppression de la CVAE, il existait encore un lien entre le développement du territoire et les recettes fiscales qu’il en retirait.

Ce lien est aujourd’hui rompu : la Communauté n’a plus de pouvoir de taux en dehors de la taxe sur le foncier bâti et une très grande partie de ces recettes repose désormais sur des compensations et des dotations versées par l’État.

Cette situation rend les collectivités territoriales et les EPCI fortement dépendant des décisions de l’État dont on sait que le poids de la dette dépasse désormais les 3 000 milliards. La volonté affichée de ramener le déficit public de 4,9% du PIB aujourd’hui à 2,7% en 2027, débouchera inévitablement sur une baisse des concours de l’État.

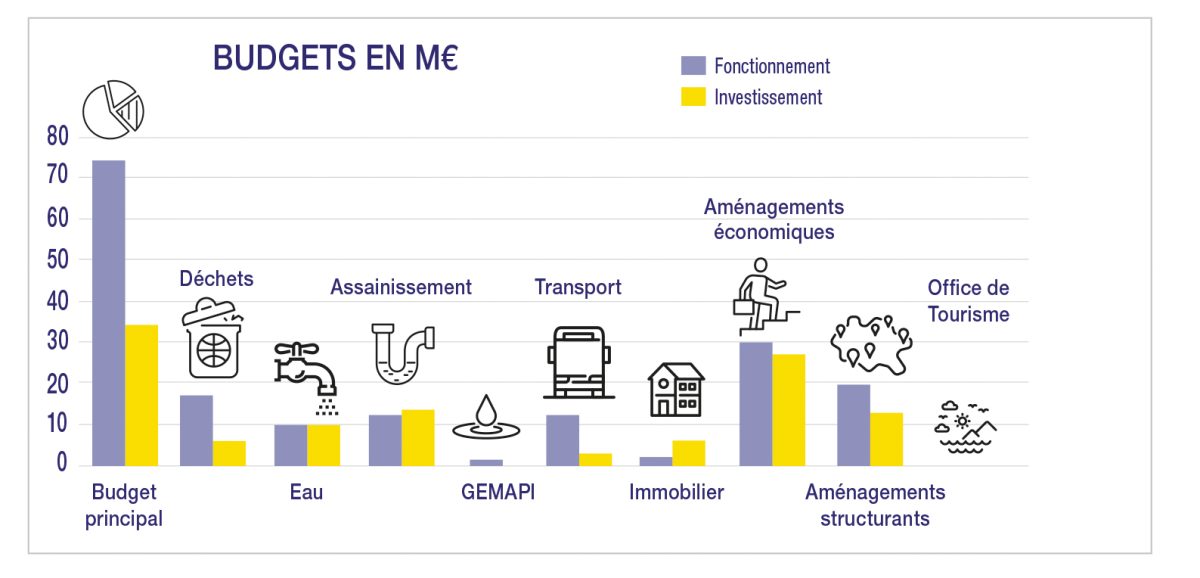

10 budgets distincts

- Un budget principal

- 9 budgets « thématiques »

Bien évidemment, le budget total de la Communauté du Pays Voironnais n’est pas équivalent à la somme du budget principal et des 9 budgets thématiques puisqu’une partie des dépenses du budget principal est constitué de subventions d’équilibre aux budgets thématiques.

Pour le budget principal, les dépenses de fonctionnement se répartissent en 3 grands postes outre la dotation aux amortissements, les charges financières et les charges à caractère général :

- Le premier poste concerne les reversements aux communes et l’organisation de la solidarité territoriale pour un montant total de 21,2 millions d’€.

- Le second poste est composé de l’ensemble des dépenses de personnels nécessaire à la mise en place des politiques publiques mais aussi à la délivrance des services à la population. Le montant de la masse salariale s’établit ainsi à 18,8 millions d’euros pour le budget 2024

- Le troisième poste est composé des « autres charges de gestion courantes » pour un montant de 13,1 millions d’euros. Entre dans ce chapitre :

- La participation aux satellites. La Communauté verse ainsi 1,08 millions d’€ à l’établissement public chargé de la gestion du Grand Angle. Elle verse 1,7 millions d’€ au SMMAG, le syndicat des mobilités métropolitain et 728 000 euros à la Maison de l’emploi

- Les subventions d’équilibre aux 9 budgets annexes de la Communauté. 1,7 millions d’€ est ainsi versé au budget thématique « transport » notamment pour financer le réseau de transport en commun. 1,2 millions d’€ est versés au budget thématique « aménagements structurants » et 1 millions d’€ au budget « immobilier ».

- Les subventions au CIAS. 3 millions d’€ sont versé au CIAS dont 1,67 millions pour le financement de l’aide à domicile des personnes âgées et 112 000 € pour la résidence de personnes âgées Plein Soleil

Comme pour le fonctionnement, les dépenses d’investissement traduisent également les prioritaires communautaires. La Communauté consacre ainsi

- 2,1 millions d’€ pour les aides à la pierre, les opérations de nouvellement urbain et les opérations de rénovation du logement mais aussi 1,8 millions d’€ au développement social et urbain des quartiers d’habitat social

- 4,8 millions d’€ pour le financement des opérations « cœur de ville, cœur de village » et « petites ville de demain »

- 4,1 millions d’€ pour le développement des pistes cyclables et le développement des mobilités douces

- 1,8 millions d’€ pour la rénovation énergétique

Budget 2024

Pour équilibrer le budget, les élus communautaires ont fait le choix d’augmenter de 1 point la taxe foncière sur les propriétés bâties qui passe ainsi à 3,87% contre 2,87% en 2023.

Le taux de la taxe d’habitation sur les résidences secondaires et autres locaux meublés non affectés à l’habitation principale passe quant à lui de 9,51% en 2023 à 12,82% en 2024. L’évolution de la taxe sur le foncier bâti concerne les personnes physiques mais uniquement les propriétaires mais aussi les personnes morale (les entreprises). Pour les particuliers, des abattement permettant d’exonérer les propriétaires pauvres sont mis en place.